2019Z23002

Vragen van de leden Ronnes en Slootweg (beiden CDA) aan de Minister van Financiën over de artikelen «Duitse spaarder betaalt al negatieve rente» en «Deutsche Bank gaat negatieve rente doorrekenen» (ingezonden 22 november 2019).

Vraag 1

Hebt u kennisgenomen van de artikelen «Duitse spaarder betaalt al negatieve rente» en «Deutsche Bank gaat negatieve rente doorberekenen»?

Antwoord vraag 1

Ja.

Vraag 2

Bent u ook van plan een dergelijke enquête te laten uitvoeren door De Nederlandsche Bank (DNB) voor de Nederlandse banken, zoals de enquête van de Bundesbank waaruit deze gegevens komen?

Antwoord op vraag 2

De Bundesbank maakt gebruik van de zogeheten “MFI-rentestatistieken”. [1] Uit deze statistieken

volgt maandelijks het gewogen gemiddelde rentepercentage voor girale

deposito’s van niet-financiële bedrijven en huishoudens. Op basis hiervan

doet de Bundesbank uitspraken over de relatieve spreiding van negatieve

rente op deposito's van niet-financiële bedrijven en huishoudens. [2] Deze statistieken worden

ook ingezameld door DNB en zijn ook terug te vinden op de website van de

Europese Centrale Bank (ECB). [3]

Vraag 3

Hoe staat het met de gesprekken met de Nederlandse banken over een eventuele invoering van een negatieve rente voor spaarders door Nederlandse banken?

Vraag 4

Maken de statements van ABN AMRO en Rabobank, dat spaarders geen rente hoeven te betalen over hun spaargeld, en van Rabobank, dat expliciet aangeeft geen garantie te kunnen geven voor de toekomst, deel uit van uw gesprekken of zijn ze daar een tussenresultaat van?

Antwoord op vragen 3 en 4

Banken gaan over hun eigen prijsbeleid en over hun eigen verklaringen daarover. Bij het algemeen overleg effecten van het ECB-beleid op 24 september 2019 heb ik uw Kamer toegezegd om in gesprek te gaan met banken. Parallel aan deze beantwoording heb ik u een brief gestuurd waarin ik voldoe aan deze toezegging. In die brief ga ik in op de indrukken die ik uit de gesprekken en uit de publieke uitingen van de bestuursvoorzitters van banken heb gekregen.

Vraag 5

Klopt het dat in Duitsland de nood veel hoger is dan in Nederland om een negatieve rente door te berekenen aan spaarders, omdat de banken er daar in doorsnee veel slechter voorstaan?

Vraag 6

Is dat, i.e. dat Nederlandse banken er in doorsnee beter voorstaan dan Duitse banken, ook het beeld uit de stresstest voor banken zoals de Europese Centrale Bank (ECB) deze uitvoert? Zo nee, kunt u uitleggen hoe dat komt?

Antwoord op vragen 5 en 6

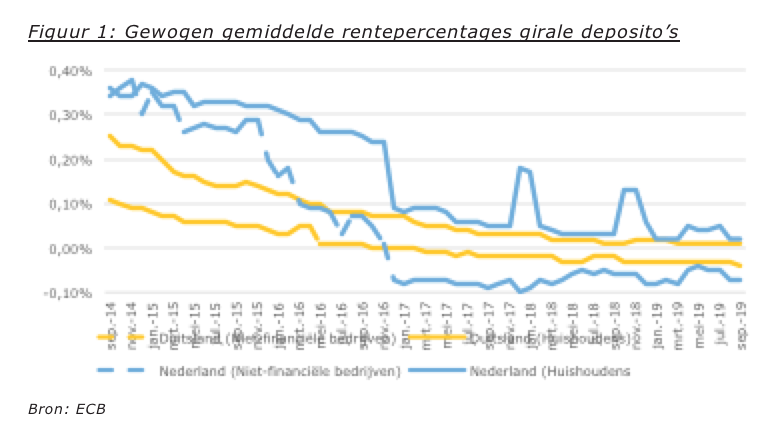

Op basis van de MFI-rentestatistieken uit het antwoord op vraag 2 valt niet te stellen dat in Duitsland de nood om een negatieve rente door te rekenen aan spaarders veel hoger is dan in Nederland (zie ook cijfers in figuur 1).

Een stresstest beoordeelt de financiële weerbaarheid van een bank door het simuleren van financiële schokken. De EU-brede stresstest vond voor het laatst plaats in 2018 en besloeg 48 banken. [4] Op basis van de resultaten van de 2018 stresstest kan niet gesteld worden dat Nederlandse banken “er in doorsnee beter voorstaan dan Duitse banken”.

Figuur 1: Gewogen gemiddelde rentepercentages girale deposito’s

Bron: ECB

In 2020 voert EBA de volgende EU-brede stresstest uit. Deze start in januari en de resultaten zullen bekend worden in juli. Wanneer uit een stresstest blijkt dat een bank onvoldoende kapitaal heeft, dan zal de bank extra kapitaal moeten aantrekken om weer te voldoen aan de kapitaaleisen. Duitse banken moeten net als Nederlandse banken voldoen aan de minimumkapitaaleisen. Dit zorgt ervoor dat banken een buffer hebben om slechtere tijden te doorstaan. Banken moeten te allen tijde aan de prudentiële eisen voldoen. Het is aan de toezichthouders om die eisen vast te stellen en daarop toe te zien.

Vraag 7

Wat is uw reactie op de brandbrief van de Consumentenbond met het verzoek om in Nederland een verbod op negatieve rente in te voeren?

Antwoord op vraag 7

In de eerdergenoemde brief die ik de Kamer parallel stuur, ga ik uitgebreid

in op mijn overwegingen bij een negatieve spaarrente en een mogelijk verbod

daarop.

Vraag 8

Wat is uw opvatting over de theorie van Jean Pierre Mustier, president van de European Banking Federation, dat het doorrekenen van negatieve rente ertoe leidt dat vermogende klanten meer risico gaan nemen, waardoor het beleid van de ECB maximaal gaat doorwerken in de economie?

Antwoord vraag 8

In een recent artikel stelde de president van de Europese Bankenfederatie dat wanneer banken negatieve rentes doorrekenen aan bedrijven en vermogende klanten, het beleid van de ECB maximaal doorwerkt in de economie. [5] Het is aan de ECB om te beslissen welke beleidsmaatregelen ze neemt om haar mandaat van prijsstabiliteit te bewerkstelligen, en daarbij de doorwerking van de maatregelen naar de bredere economie en daarmee de inflatiedynamiek in de eurozone in ogenschouw te nemen. Tegelijk stelde de president van de Europese Bankenfederatie ook dat hij vindt dat banken voorzichtig moeten omgaan met particuliere klanten die tot en met €100.000 op hun spaarrekening hebben staan.

Vraag 9

Klopt het dat de Duitse bankensector de laatste jaren miljarden euro’s naar de ECB heeft gebracht, maar dat de bereidheid om dat te doen afneemt? Zo ja, klopt het dat ook bij de Nederlandse banken de bereidheid daartoe afneemt?

Antwoord vraag 9

Banken dienen voldoende liquide middelen aan te houden om liquiditeitsuitstromen het hoofd te kunnen bieden. Een veilige manier voor banken om liquide middelen aan te houden, is gelden stallen bij de centrale bank middels zogeheten centralebankreserves. Het Eurosysteem heeft in de afgelopen jaren voor ca. EUR 2.500 miljard aan reserves in omloop gebracht. Circa EUR 2.000 miljard hiervan is terecht gekomen bij commerciële banken. Voor de financiële crisis bedroegen de reserves die commerciële banken aanhielden bij de centrale bank ca. EUR 200 miljard. De reserves kennen momenteel een lage vergoeding.

De hoeveelheid reserves van de Duitse en Nederlandse bankensector is iets gedaald dit jaar, maar vergeleken met andere lidstaten in de Eurozone houden banken in Duitsland en Nederland nog steeds relatief veel gelden aan in reserves. In Duitsland is de totale hoeveelheid gestalde gelden gedaald van ca. EUR 700 miljard begin mei van dit jaar naar EUR 620 miljard begin september. Voor Nederland is er sprake van een kleine stijging sinds mei dit jaar van ca. EUR 186 miljard naar EUR 190 miljard.

Een lagere rente bij de ECB over de depositofaciliteit maakt andere investeringen relatief aantrekkelijker. Banken maken continu een afweging tussen het aanhouden van liquide middelen enerzijds en rendement anderzijds. Het Eurosysteem monitort nauwgezet of banken voldoende liquide middelen aanhouden zodat banken niet in liquiditeitsproblemen terechtkomen.

Vraag 10

Klopt het dat banken in België, Frankrijk, Italië en Griekenland niet rekenen met een negatieve rente, noch voor kleine spaarders, noch voor grote spaarders?

Vraag 11

Kunt u uitleggen waarom spaarders in Denemarken en Duitsland wel te maken hebben met een negatieve rente en spaarders in België, Frankrijk, Italië en Griekenland niet, aangezien er toch één monetaire unie en één munt is?

Antwoord vragen 10 en 11

Banken gaan zelf over hun prijsstelling. Hoe zij deze invullen moet wel passen binnen hun productvoorwaarden en voldoen aan toepasselijke wet- en regelgeving. Het gewogen gemiddelde rentepercentage voor girale deposito’s van huishouders is volgens de MFI-rentestatistieken in geen van de in vraag 10 en 11 genoemde Eurozonelanden negatief. Tussen landen zijn – net als tussen banken – renteverschillen mogelijk, ook binnen een monetaire unie.

[1] Zie https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:094:0075:0096:NL:PDF.

[2] https://www.bundesbank.de/resource/blob/814996/868265a68152a16cbc1cd62237e30656/mL/2019-11-geldpolitik-data.pdf

[3] https://statistiek.dnb.nl/downloads/index.aspx#/details/deposito-s-en-leningen-van-mfi-s-aan-niet-financi-le-bedrijven-rentepercentages-maand/dataset/a93f363a-ad2b-4a43-b2fd-5f0c96fe5533/resource/8087cff7-925b-4320-988a-752729bdc972 https://statistiek.dnb.nl/downloads/index.aspx#/details/deposito-s-en-leningen-van-mfi-s-aan-huishoudens-rentepercentages-gecorrigeerd-voor-breuken-maand/dataset/efba2d4e-fb53-49a8-a1fe-d5ee3263e14c/resource/8d3ccc86-8396-43b8-a18b-5ba293f01c1d https://sdw.ecb.europa.eu/browseSelection.do?node=1513

[4] Zie: https://eba.europa.eu/risk-analysis-and-data/eu-wide-stress-testing/2018

[5] https://fd.nl/ondernemen/1318924/voorman-bankenkoepel-legt-grens-voor-negatieve-spaarrente-bij-een-ton